日前,家住北京的刘女士反映,自己2011年6月在中国农业银行购买了一款人寿保险产品,推销人员当时承诺,只要每年交纳2万元,连续交满5年后,就能取走10万元的本金和分红。然而,当刘女士近日准备取回10万元本金时,却被告知因其行为属于退保,无法全额退款,只能取出9.8万元。而刘女士的保险合同期满日为2115年6月7日,合同期长达104年。

银行存款被说服购买保险产品 本金难赎回还搭进去2000元

刘女士称,2011年6月,她拿着10万元去家附近的中国农业银行万寿路支行(后搬迁至西翠路支行)存钱。到了银行之后,听刘女士说要存钱,一名女子上前向其介绍生命人寿保险的一款保险产品,称此款保险产品收益要比银行存款高,每年只需交2万元,连续交5年后即可取出本金和收益,“她说我当年只用交2万,手头里剩下的8万还可以存到银行,两边都能赚钱。”

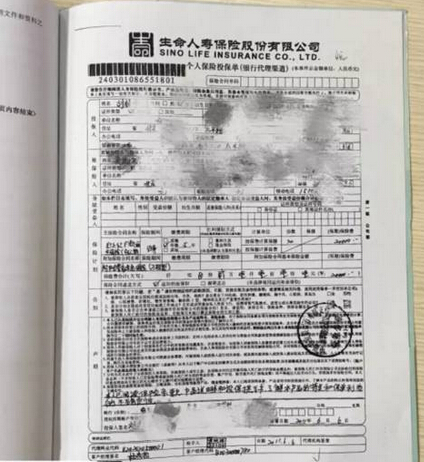

据刘女士回忆,当时向其介绍保险产品的工作人员穿着和银行工作人员一样,该女子将其带到银行贵宾室为其介绍产品,还为其演算收益。刘女士表示,她是在银行里办理的业务,并且个人保险投保单上盖的是“中国农业银行万寿路支行”的章,“因为信任银行我才购买了这款保险产品”。今日视点尽在女子存款被骗买保险 欲退款发现合同期为104年。

截至2015年6月,刘女士已连续缴费5年,共计10万元。去年缴费日期过后,刘女士接到了生命人寿保险北京分公司一工作人员打来的电话,对方称让刘女士到公司领赠品。刘女士称,她原本准备顺便把10万元本金取出来,但到了公司后提出该想法时,工作人员称要再过5年刘女士才能取回本金,并劝其继续购买该公司保险产品,刘女士没有同意。

今年9月17日,刘女士与生命人寿保险北京分公司沟通时,对方表示,如果刘女士非要取钱的话,现在只能拿到9.8万元,刘女士表示不能理解,为何10万元钱在保险公司放了六年,如今却连本金都取不出来,还要搭进去2000元。

保险期限长达104年 目前取本金将视为退保

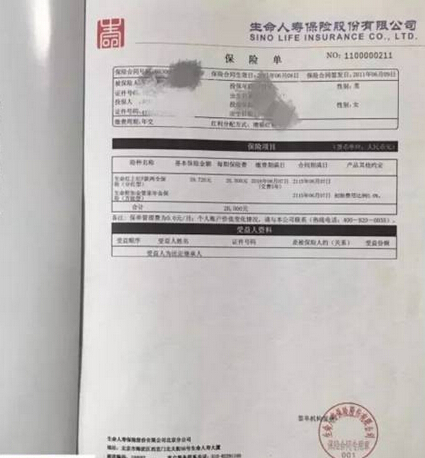

从刘女士提供的保险合同中可以看到,保险合同生效日为2011年6月8日,合同期满日为2115年6月7日。刘女士称,当时向其介绍保险产品的人说5年后能取回本金和收益,自己就认为合同期限为5年;去年生命人寿保险北京分公司的人称要再过5年才能取回本金,就以为是签了10年合同;但回家后仔细一看才发现,合同竟然长达104年。刘女士说,“这太荒唐了,入保时我38岁,怎么可能再活104年,我儿子都受益不了,得等到孙子了。”

记者以刘女士家人身份联系生命人寿保险北京分公司一徐姓客户经理时,对方表示,现在取回10万元本金并不划算,因短期受益不佳,建议客户留作养老。如果刘女士执意取回本金,属于提前终止合同的违约行为,按合同规定,只能根据投保金额目前的现金价值为其退款。至于刘女士何时能把10万元本金取回的问题,徐经理表示自己也不清楚,需要由公司的精算师按合同终止当天公司的经营状况来计算。

银行承认代理保险产品 取回本金还需联系保险公司

17日,记者来到中国农业银行西翠路支行,该支行大堂经理称,刘女士购买的产品确实是万寿路支行代理的产品,但对于为何代理该产品,他称此权限不在银行网点,自己并不清楚该保险产品的详细情况。

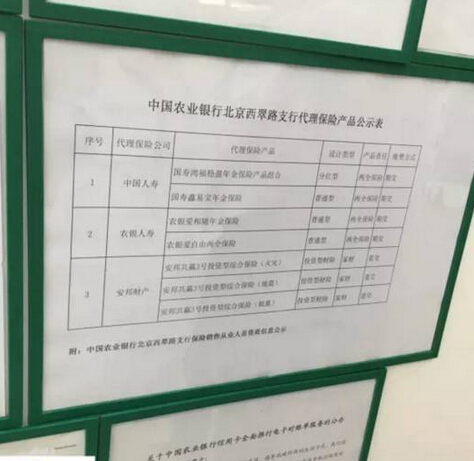

记者在中国农业银行西翠路支行的大厅公告栏中看到,该支行目前代理的保险产品包括中国人寿、农银人寿、安邦财产3家保险公司的7款产品,西翠路支行的客户经理、柜员、大堂经理都具备保险销售从业人员资质。

当天,一名自称万寿路支行的工作人员给记者打电话称,银行只是代理了刘女士购买的这款保险产品,投保人要取回本金的话需要和保险公司联系。

银行卖保险理财屡现纠纷 律师支招

近来年,因为银行代理销售的保险类产品引发的诉讼屡见不鲜,绝大多数都是因为产品销售人员没有做到必要的告之义务,对客户起到误导作用,从而引发纠纷。一位不愿透露姓名的银行业人士表示,目前商业银行再次掀起代销保险类理财产品的热潮,但如果只是强调收益率,而不能够向客户全面提示风险,那么未来肯定还会出现大量纠纷。特别是一些老年客户对保险类理财产品的认知度更低,如果银行理财经理不详细解释,就会误导他们错将保险类理财产品当成是普通银行理财产品。

据了解,在购买了银行代销的保险类理财产品之后,如果投资者与金融机构因本金损失,或是没有达到预期收益率等原因而对簿公堂,法院通常会以产品说明书及双方签订的合同协议为准,而不会以口头承诺为依据。在这样的情况下,一旦产生纠纷,投资者应该如何维权呢?

律师建议,如果投资者在银行购买相关理财产品时,一定要仔细查看双方签订的书面协议,并要求银行工作人员在书面协议中对代销产品的特点、风险等进行标示,一方面便于投资者了解银行代销的产品的特点和风险,另一方面也可以作为银行严格履行代销职责的凭证,以免因双方误解而产生不必要的纠纷。

在百度中搜索 女子存款被骗买保险 欲退款发现合同期为104年

在百度中搜索 女子存款被骗买保险 欲退款发现合同期为104年 在谷歌中搜索 女子存款被骗买保险 欲退款发现合同期为104年

在谷歌中搜索 女子存款被骗买保险 欲退款发现合同期为104年 在雅虎中搜索 女子存款被骗买保险 欲退款发现合同期为104年

在雅虎中搜索 女子存款被骗买保险 欲退款发现合同期为104年 在搜搜中搜索 女子存款被骗买保险 欲退款发现合同期为104年

在搜搜中搜索 女子存款被骗买保险 欲退款发现合同期为104年